Ngày đăng: 01/06/2021 – Ngày cập nhật: 01/06/2021

1. Nghiệp vụ và hạch toán |

| Ngoài công nợ của người mua, công nợ tạm ứng còn có thể có công nợ phải thu khác – ví dụ khi cho nhân viên trong doanh nghiệp mượn tiền.

Dưới đây là ví dụ hạch toán đối với cho nhân viên mượn tiền. Khi cho mượn: Nợ TK 1388 ( nhân viên A) Có TK 111,112 Khi nhân viên hoàn trả:

Nợ TK 111,112 Có TK 1388

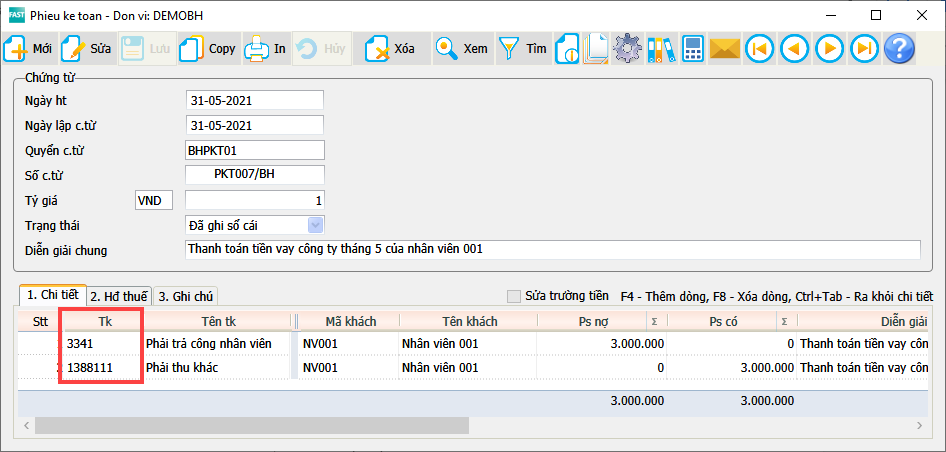

Nợ TK 334 Có TK 1388 |

2. Hướng dẫn thực hiện |

Menu thực hiện:

Người dùng chọn mã giao dịch “2 – Chi cho một nhà cung cấp, chi khác”.

Menu thực hiện:

Người dùng chọn mã giao dịch “2 – Thu từ một khách hàng, thu khác”.

Menu thực hiện:

|