Ngày đăng: 18/03/2021 – Ngày cập nhật: 22/05/2021

1. Nghiệp vụ và hạch toán |

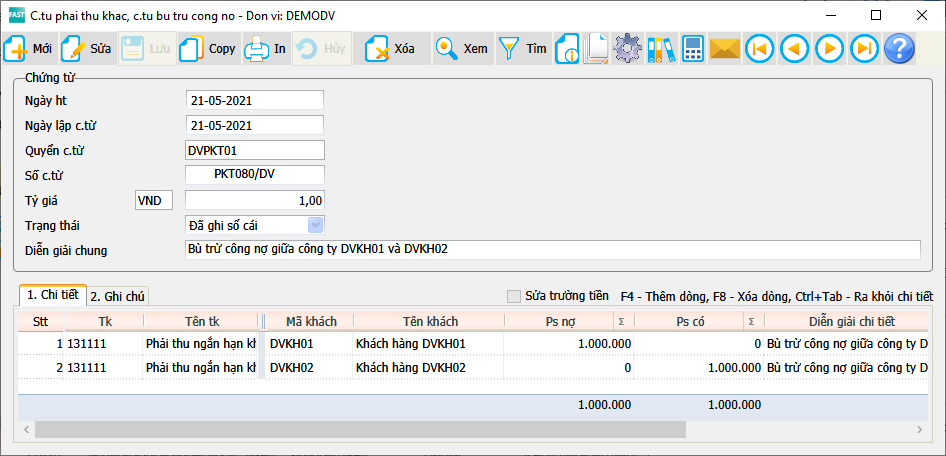

Bù trừ công nợ

Điều chỉnh công nợ

|

2. Hướng dẫn thực hiện |

| Menu thực hiện

Phân hệ Bán Hàng\Hóa đơn bán hàng\C.từ phải thu khác, c.từ bù trừ công nợ. Bù trừ công nợ:

Trường hợp hạch toán nhiều nợ và nhiều có trong một chứng từ thì phải tách thành các nhóm định khoản 1 nợ / nhiều có hoặc nhiều nợ / 1 có bằng cách đánh số nhóm định khoản. Tổng phát sinh nợ và có trong một nhóm định khoản phải bằng nhau.

Nếu theo dõi công nợ chi tiết theo hóa đơn thì thực hiện phân bổ số tiền điều chỉnh cho hóa đơn. Xem hướng dẫn tại: <link> Điều chỉnh giảm công nợ

Phân bổ số tiền giảm công nợ cho hóa đơn: Trường hợp hạch toán giảm công nợ, ví dụ xóa số tiền nợ nhỏ hoặc nợ khó đòi, thì sau khi hạch toán, vào menu “Phần bổ tiền thu cho các hóa đơn” để thực hiện phân bổ. Hướng dẫn về cách phân bổ số tiền thu cho các hóa đơn xem tại <link>. Điều chỉnh khách hàng trả dư một số tiền nhỏ

|